全國免費熱線:

400-711-2005

塞浦路斯公司稅收政策

稅收政策

u 塞浦路斯境內公司需支付 10% 的凈利潤作為稅收。若公司的經營管理都在塞浦路斯境內,那么該公司為塞浦路斯境內公司。而判斷其管理經營地點,又以大多數股東的常駐點及董事會議的召開地點為依據。境內國際商業公司征稅完全按照避免雙重稅收協議來實行。

u 經審核的非境內國際商業公司實行零稅收,即公司的經營管理在該國境外。

u 境外國際商業公司沒有塞浦路斯本地稅收證,因此無法適用避免雙重稅收協議。

u 國際商業公司在境內取得的股息收入也無需交稅。

u 從境外常設機構取得的收益也無需交納公司所得稅。

u 處置股票所得收益無需支付稅收,境內公司也如此。

u 50 %的利息免稅,除非在正常的經營過程出現利息上調。

u 不限制可抵扣虧損結轉稅收,它們可以無限期結轉從而產生預期利潤。

u 同一集團內,當某公司虧損時,可由其余公司的應納稅利潤彌補,提供集團救援。

u 企業稅收不受改組,聯合,兼并和收購等情況的影響。

u 免除資本利得稅(塞浦路斯境內不動產的銷售除外)。

u 沒有外匯管制,即國際商業公司可以在塞浦路斯境內外以任何貨幣形式開設銀行賬戶。

u 塞浦路斯有 32 個避免雙重稅收協定適用于 40 多個國家。

u 受益人的保密和匿名是有保障的。真實身份只透露給當地的銀行,盡管當地銀行賬戶是公開 的,但信息不透露給任何第三方,除非在授權的刑事調查情況下(如毒品,恐怖主義等)。

稅收細則

在現行法律下,塞浦路斯實行的是歐盟最低稅制,極大鞏固了其作為國際離岸金融中心的地位。由于廣闊的避免雙重稅收協定網絡,對于來自中歐、東歐及歐盟的投資而言,塞浦路斯是理想之地。

影響國際商務公司的主要稅收法律規定概述如下:

(a) 塞浦路斯境內稅

u 境內公司需要交稅。

u 經營管理在本國內則為境內公司。

u “ 經營所在地 ” 一詞的法律界定不明確,人們普遍理解為指的是董事會會議地點或多數董事會成員常駐地。

u 這些收入包括貿易、制造、工業、采礦、農業、利息、不動產的租賃等所得的商業利潤以及特許權使用費和正當經營的利潤。

u 境外公司只需為從本國常駐機構所得的收益支付稅款。 “ 常駐機構 ” 一詞基本上包括辦事處,分公司,工廠或實驗室,煤礦,油田,或超過三個月的建筑項目等。出租塞浦路斯的不動產和在塞浦路斯的正當經營利潤也應交稅,而不論是否存在常駐機構。

(b) 企業所得稅

u 當地公司與國際商業公司無明顯區別,所有公司都支付 10% 的企業所得稅。免除企業所得稅的情況如下:在塞浦路斯收到的來自外國公司的股息收入完全免稅。

u 國外常駐機構所獲收益免稅,以下情況除外:

? 超過 50% 的公司支付行為產生投資收益。

? 外國稅收明顯低于在塞浦路斯的應繳稅率。

u 處置有價證券所得收益無需交稅,這適用于所有公司,無論境內外(個人及公司實體)。

u 獲利 50% 不屬于日常業務范圍內(即使該利潤需繳納以下提到的國防稅)。

(c) 國防一次性特別繳款(代扣所得稅)

應付股利

① 塞浦路斯公民作為股東需支付分發紅利的 15% 作為代扣所得稅,非本國公民則無需支付。

② 如果分配紅利相當于 70% 的利潤,納稅結束后兩年內沒有實際分配,則產生的利潤增長及 15% 的代扣稅應當作紅利分配。境外股東所獲收益則無需如此。

應收股利

從外國公司所獲股利無需交納代扣稅說明:

l 獲得股利的公司至少擁有 1% 的股份

l 公司的支付款項最多有 50% 用于投資

l 外國稅率并不是明顯低于塞浦路斯稅率

塞浦路斯境內公司無需向另一境內公司支付股利稅。

已獲利息

塞浦路斯本國居民或公司需交納 10% 的已獲利息稅款。

利息和版稅

境外公司和個人無需繳納利息和版權代扣所得稅。

租金

塞浦路斯境內公司需支付 3% 的租金收入代扣稅(扣除 25% 后)。

備注:紅利、利息及租金的國防稅作為雙重稅收協議中的收入稅,單邊扣除。

(d) 資本所得稅

由塞浦路斯境外不動產銷售所得的資本收益不在資本所得稅范疇。該稅只用于本國境內不動產。

(e) 增值稅

u 標準增值稅率是 15% 。

u 增值稅折合率為 5% 。

u 境內國際公司需注冊登記,以便于他們在歐洲內部貿易享有零稅率,以及在本地費用上收回已支付增值稅。

(f) 個人所得稅

u 如果是塞浦路斯本地居民則需交所得稅。

u 個人在一個會計年度在該國停留超過 183 天則被視為本地居民。

u 所有的塞浦路斯居民需對他們的所有收入交稅。這些收入包括:

? 工資(包括保險)。

? 商業獲利。

? 不動產和版權稅租金。

? 退休金(從國外獲得超過 CY£2000 的退休金要繳納 5% 的稅率)。

u 境外人士只需對從該國所得的收入交稅。這些收入包括:

? 工資(包括保險),在塞浦路斯提供的相關服務。

? 在該國境內常駐機構所進行的商業獲利。

? 該國境內不動產的租金。

? 在該國境內工作所獲得的退休金。政府及當地所發放的養老基金除外。

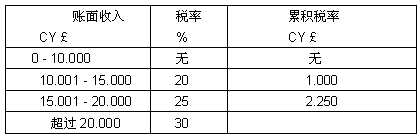

u 個人所得稅的稅率

u 僑民所得稅

? 如果受雇于本國境外,無需付稅。

? 如果受雇于本國境內,且多于 183 天,受雇后的所有收入均需計稅。

? 如果受雇于本國境內,但少于 183 天,則以在該國就業后所取得的薪金為標準計稅。

u 以下類型的收入免稅

? 股息收入。

? 利息收入。

? 出售股份所獲利潤。

? 塞浦路斯公民在一個會計年度內國外停留超過 90 天受雇于非本國公民所獲得的薪金,或是在本國公司的境外常駐機構。

u 國防稅(代扣所得稅)

? 無論本國境內外的利息收入的 10% 。

? 無論本國境內外的股利收入的 15% 。

? 無論在何地 75% 租金收入的 3% 。

u 個人收入的可扣津貼

? 社會保險支付。

? 人壽保險費。

? 公積金、養老金、醫療保險支付。

非本國居民雇員第一次在本國就職,前三年可享有特殊免稅政策,達工資收入 20% ,最高可達每年總計 CY£5.000 。

24小時咨詢熱線:13588024949 全國免費咨詢:400-711-2005

地址:浙江省杭州市和興路128號悅郡城3幢220室 TEL:0571-85081281、85081282 FAX:0571-85081280

版權所有:杭州優創信息咨詢有限公司 浙ICP備11008125號-2

公司注冊機構,想了解代辦費用,多少錢,流程手續,申請條件請聯系我們.